Donald Trump está en la Cumbre de Líderes de APEC PERÚ 2024. No en cuerpo, pero sí en alma. La sombra de su latigazo proteccionista venidero trasunta a las 21 delegaciones reunidas en la ciudad de Lima con el ánimo fortalecer vínculos comerciales y de inversión, deseablemente vía una mayor cooperación y liberalización del comercio y la inversión entre países miembros que representan el 62% del PIB mundial y el 48% del comercio mundial de bienes y servicios. Innegablemente en un contexto en el que los dos países miembros de mayor tamaño y poder económico, Estados Unidos y China, se encuentran en máxima tensión, a punto de librar lo que sería la batalla proteccionista más encarnizada de la historia moderna, más allá de sus demás desencuentros económicos y geopolíticos.

La Cumbre también se da en un estadio expectante de la relación entre Perú y China, de perspectivas muy positivas a corto plazo, aunque marcado por un gran signo de interrogación respecto a los impactos a mediano y largo plazo que puede desencadenar la creciente influencia de Beijing en la economía y la política peruanas. En un contexto altamente proteccionista como el que se avizora a todas luces, la ubicación estratégica del Perú en la cuenca del Pacífico refuerza aún más su rol de pivote clave para China en su búsqueda de resiliencia y expansión económica, mientras que Estados Unidos persiste en su atención sesgada hacia el norte, sin una visión clara de integración con su “patio trasero” latinoamericano.

Perú como Pivote Estratégico de una China en Expansión

La política proteccionista que plantea la ‘Trump-Economics’ tras la reelección de Donald Trump en la presidencia de Estados Unidos, incluyen un arancel general del 10% al 20% sobre todas las importaciones, vengan de donde vengan, con tasas aún más altas para países específicos: hasta un 60% para China y un 25% para México, con la amenaza de aumentos adicionales, si su gobierno no controla la migración ilegal a través de la frontera [1].

Esta política puede inducir un ciclo continuo de medidas de retaliación comercial (“ojo por ojo y diente por diente”) por parte de Europa, China y demás países, incluso miembros del APEC, lo que podría atrofiar el comercio global en el próximo quinquenio. Siendo el principal objetivo del proteccionismo de Trump frenar las exportaciones y las inversiones de China en Estados Unidos, China estará forzada a buscar nuevos mercados y acelerar su transición hacia un modelo económico más basado en el consumo interno [2].

A mediano y largo plazo, América Latina es un mercado muy apetecible para China. Actualmente la región lo abastece de materias primas clave para desarrollar su industria (cobre, litio, hierro, petróleo y gas natural) e insumos alimenticios básicos (harina de pescado, mariscos, soja y recursos pesqueros en general). En el futuro explosionará su demanda de frutas frescas, alimentos procesados orgánicos y agua (cada vez más escasa debido al cambio climático), impulsada por cambios en los hábitos alimenticios de una población china que está movilizándose con rapidez a los segmentos A y B de consumo.

Con su enfoque global hacia la sostenibilidad, China podría aumentar su demanda por recursos relacionados con energías renovables, como materiales para paneles solares (silicio) y turbinas eólicas. Con el crecimiento de la industria de baterías para vehículos eléctricos, la demanda de cobalto y níquel está aumentando y América Latina tiene potencial para convertirse en proveedor clave. Las tierras raras también son esenciales para tecnología avanzada y electrónica. La región y, particularmente el Perú, tiene un potencial enorme para su extracción, aunque la exploración de yacimientos aún no ha arrancado.

La mejora y expansión de los puertos peruanos facilitarán el comercio bilateral entre Perú y China, permitiendo un flujo más eficiente de bienes. Esto es crucial siendo China el principal socio comercial de Perú, representando una parte significativa tanto de las exportaciones como de las importaciones.

Los puertos son vitales para la logística y el comercio internacional que quiere desarrollar China. Particularmente, el puerto de Chancay se perfila como un Hab estratégico para facilitar el acceso de China a los mercados sudamericanos. Su desarrollo puede ser clave para mejorar la conectividad y la eficiencia en el transporte de mercancías, permitiendo el acceso de gran parte de la carga de Brasil, Chile, Argentina, Bolivia, Ecuador, etc. hacia el mercado asiático con amplias ventajas de competitividad logística.

La Iniciativa de la Franja y la Ruta de China busca expandir su influencia económica mediante inversiones en infraestructura a nivel global. Los puertos peruanos son componentes esenciales de esta estrategia, ya que permiten a China diversificar sus rutas comerciales y asegurar un acceso más directo a los recursos naturales de América del Sur.

El puerto de Chancay ha sido objeto de importantes inversiones chinas que buscan convertirlo en un hub logístico clave para la región. Este desarrollo le permitirá a China establecer una base logística sólida para sus operaciones comerciales en Sudamérica, en tándem con el puerto de El Callao, el más grande y tradicional del Perú, y puertos menores de cabotaje hacia y desde Chancay con proyección al puerto de Shanghái (o a los de Ningboo-Zhoushan, Guangzhou, Tianjin y Dalian), tales como el puerto Eten (carga de Lambayeque y Cajamarca), Paita (carga de Piura), Salaverry (carga de La Libertad), etc. La capacidad del puerto de Chancay para manejar grandes volúmenes de carga con una logística de punta, lo convierte en un aliado estratégico para las empresas chinas que buscan expandir su presencia en Sudamérica.

Evolución del Comercio Bilateral Perú-China y su Potencial Futuro

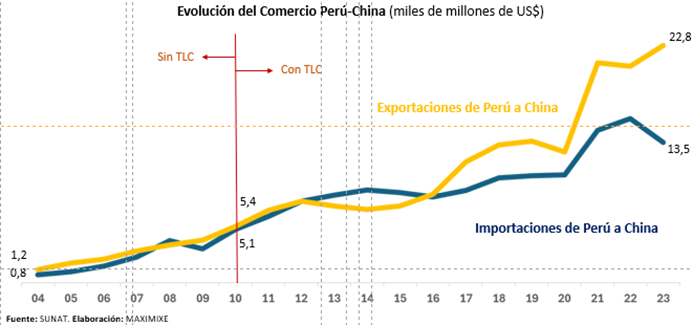

Desde la firma del Tratado de Libre Comercio (TLC) en 2010 hasta 2023, el comercio entre Perú y China experimentó un crecimiento notable. Las exportaciones del Perú a China más que se cuadruplicaron, mientras que las importaciones del Perú a China casi se triplicaron.

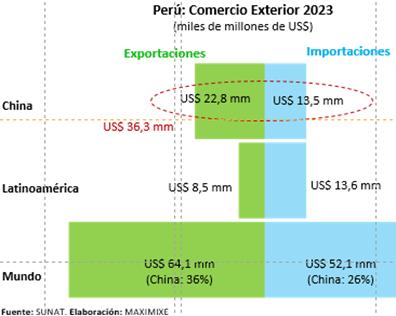

En 2023 China representó el 36% de las exportaciones y el 26% de las importaciones del Perú. Sin embargo, más del 80% de la oferta peruana con destino a China son productos mineros de bajo valor agregado y es bien sabido que la dependencia excesiva en un número limitado de productos puede ser muy nociva. Definitivamente, el Perú necesita diversificar su oferta exportadora para mitigar los riesgos asociados con la volatilidad de los precios de los commodities y fomentar un crecimiento más equilibrado.

Según el Trademap, Perú cuenta con un potencial exportador no aprovechado hacia China enorme, que supera los US$ 20 mil millones, aunque está focalizado mayormente en metales con bajo nivel de procesamiento. Si bien es bueno saber que este potencial podría contribuir fuertemente al crecimiento económico futuro, no todo crecimiento económico es bueno.

Dependencia Económica y Cómo Romperla

Depender cada vez más de un solo mercado de destino y de un solo país inversor es una fuente de vulnerabilidad, más aún si dicho país detenta un poder económico y financiero enorme, como China. De hecho, la presencia inversora de China ya superó de lejos a otros países, incluyendo a Estados Unidos. Pero aún si esa dependencia geopolítica implica depender cada vez más de la exportación de materias primas, sin aprovechar sus excedentes en un desarrollo económico más diversificado e inclusivo. Si bien el TLC ha facilitado el acceso al mercado chino, esta relación también expone a Perú a riesgos significativos si hay cambios en la política económica china o si se produce una desaceleración en su crecimiento.

En este contexto, es fundamental profundizar las relaciones económicas con Estados Unidos, Europa, Japón, India, el Reino Unido, etc. Particularmente, el Tratado de Libre Comercio (TLC) entre Perú y Estados Unidos, si bien ha facilitado un aumento en el comercio bilateral, aún no ha sido tan aprovechado como podría ser, lo que sugiere un potencial sin explotar. Para revalorizar la relación por ambas partes, sería beneficioso renegociar o expandir el TLC existente para incluir nuevas áreas de cooperación, que incorporen la Inteligencia Artificial en agenda y otras vanguardias de tecnología e innovación.

Los inversores de Estados Unidos deberían ser incentivados por ambas partes para invertir en infraestructura clave en Perú, lo que no solo beneficiaría a la economía peruana, sino que también facilitaría el acceso a los recursos naturales necesarios para la industria estadounidense, a la vez que contribuiría a evitar una dependencia extrema de China.

Hacia una Política de Estado de Desarrollo Económico Diversificado Sostenible

El Perú necesita a gritos una política de Estado orientada a diversificar sus exportaciones más allá del sector minero. Esto implica desarrollar estrategias orientadas tanto a fortalecer los sectores agropecuario y pesquero y a la restauración de los 14 millones de hectáreas deforestadas en nuestra Amazonía, como a la consolidación del país como líder en los sectores logístico, metalúrgico, textil, farmacológico y de belleza orgánica, petroquímica y energías renovables a nivel sudamericano.

Esta política debe poner en agenda el desarrollo de verdaderos clusters competitivos dentro e dichos sectores, que aprovechen nuestros recursos naturales y los transformen en bienes y servicios de alto valor agregado, para lo cual se requiere aglutinar al mejor talento profesional peruano en la elaboración y ejecución de esa política de Estado. También es crucial atraer capital hacia sectores no extractivos que puedan generar empleo y promover el desarrollo tecnológico. La confección participativa de políticas permanentes que incentiven la inversión en áreas como tecnología, infraestructura y agroindustria podría ayudar a transformar la economía peruana en una más resiliente y competitiva.

Dentro de esta visión de desarrollo potente, equilibrada y transformadora, el contexto geopolítico actual exige que Perú maneje con cautela su relación con China para evitar caer en una dependencia excesiva que podría comprometer su autonomía económica. La cumbre APEC 2024 se presenta como una oportunidad crucial para abordar estos desafíos con toda transparencia y seriedad. Aguardemos que el gobierno actual esté a la altura.

[1] México es el único país de América Latina que figura entre los 10 principales socios comerciales de China (puesto 9), que concentra apenas un 2% del total de sus exportaciones, pero se adueña del 20% de sus importaciones. México es altamente dependiente de Estados Unidos: 76% de sus exportaciones van a ese destino y 50% de sus importaciones tienen ese origen. Un arancel del 25% flat para todas las exportaciones de México a Estados Unidos, sería el acicate perfecto para que China impulse sus exportaciones de tecnología hacia México, de paso que el país de las rancheras se haría menos dependiente del Tío Sam.

[2] Estados Unidos es el segundo socio comercial de China, después de la Unión Europea, concentrando aproximadamente el 15% de sus exportaciones y el 10% de sus importaciones. La Unión Europea concentra el 18% y el 14% respectivamente.

[3] La elección del puerto de destino dependerá de las rutas marítimas disponibles y la eficiencia logística que ofrezcan las empresas navieras. Los productos específicos que se envíen desde Chancay (como minerales, frutas o productos pesqueros) también influirán en la selección del puerto, ya que algunos pueden estar mejor equipados para manejar ciertos tipos de carga.

[4] Para que estos puertos menores puedan convertirse en alimentadores eficientes del puerto de Chancay, se requieren inversiones en ampliación y modernización de muelles y terminales, mejoras en las instalaciones de almacenamiento para manejar mercancías perecibles. Además, se requiere un mayor desarrollo de la red de carreteras, caminos rurales y vías férreas que conecten estos puertos con las principales zonas productivas del país, facilitando el transporte terrestre hacia Chancay.